Bienvenue à l'Université Bordeaux-Montaigne ! La gestion de votre budget en tant qu'étudiant est cruciale pour éviter les tracas financiers et profiter pleinement de votre vie universitaire. Cet article vous propose des conseils pratiques basés sur une expérience personnelle pour bien gérer votre argent dès le début de l'année scolaire.

1. Comprendre son budget

Estimer ses revenus

Vos revenus en tant qu'étudiant peuvent provenir de diverses sources comme les bourses, les aides financières ou un job étudiant. Il est important de connaître ces sources et de planifier vos dépenses en fonction de ces entrées.

Lister ses dépenses

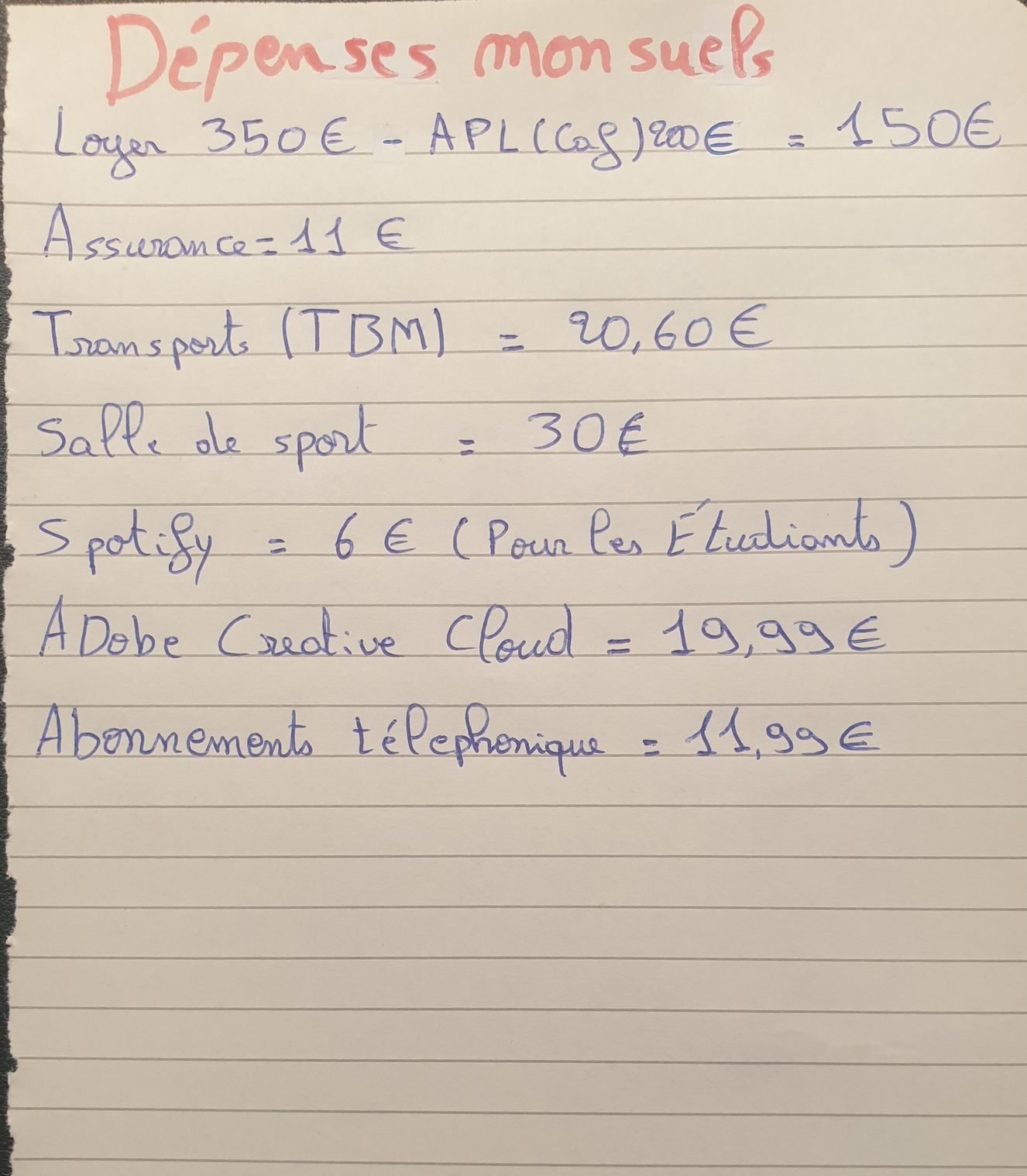

Prenez le temps de lister toutes vos dépenses mensuelles : loyer, alimentation, abonnements, transports, loisirs, etc. Cela vous donnera une vision claire de vos besoins financiers.

2. Établir un budget mensuel

Analyser ses dépenses

Avant de commencer à dépenser votre argent, analysez vos potentielles dépenses. Utilisez une feuille de papier pour noter vos revenus et vos dépenses prévues. Cela vous permettra de mieux comprendre comment gérer votre budget.

3. Gérer ses comptes bancaires efficacement

Structurer ses comptes

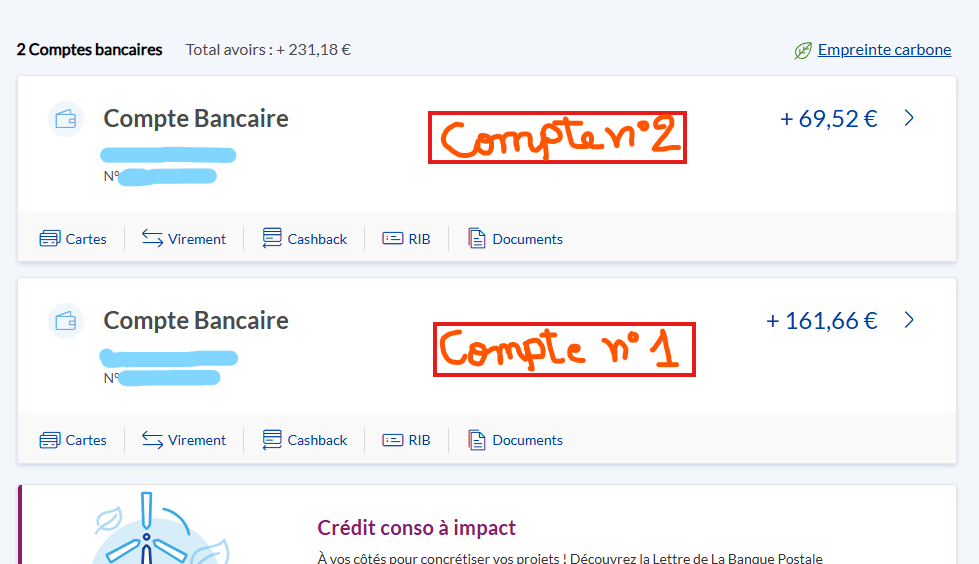

Pour une gestion efficace, il est recommandé d'avoir plusieurs comptes bancaires :

- Compte courant principal (Compte courant 1) : Utilisé pour les dépenses quotidiennes telles que la nourriture et les loisirs.

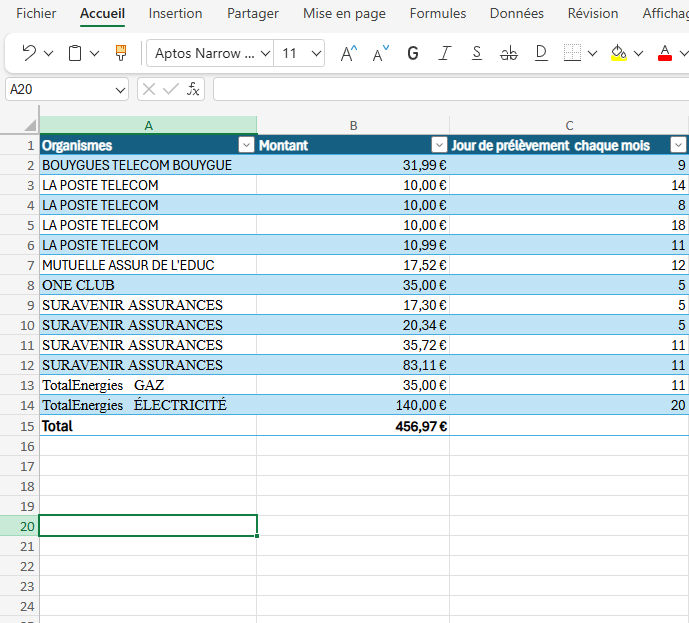

- Compte pour prélèvements automatiques (Compte courant 2, sans carte) : Dédié aux prélèvements automatiques comme les abonnements, les assurances, et les factures.

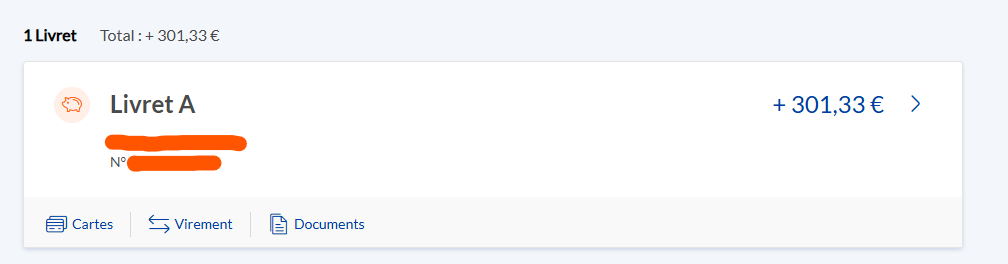

- Livret A : Utilisé pour épargner de l'argent pour les imprévus

Exemple de gestion des comptes

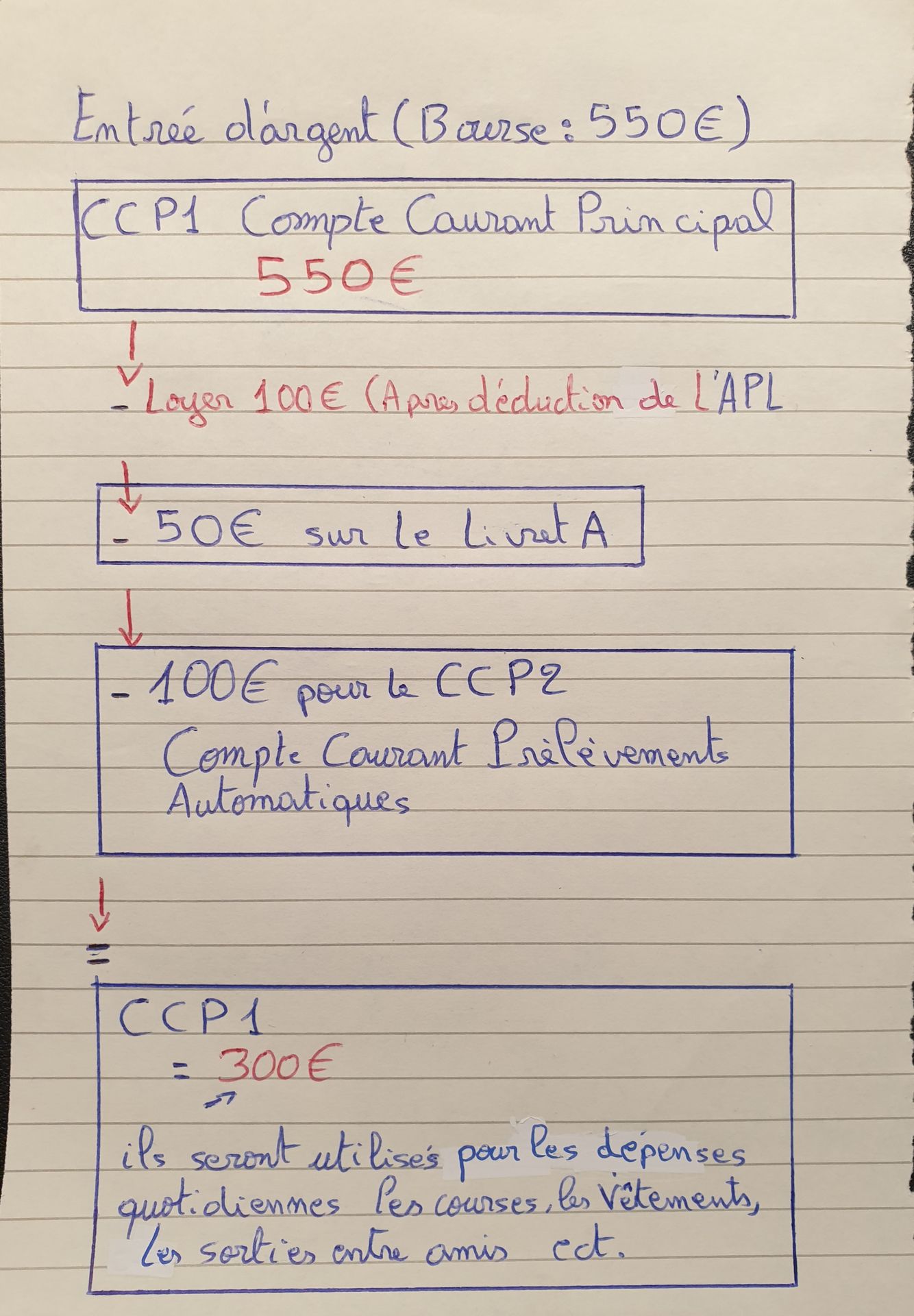

Imaginons que vous recevez votre bourse de 550€. Voici comment structurer vos comptes :

- Compte courant principal (Compte courant 1) : Après avoir payé le loyer de 100€ (après déduction de l’APL), il vous reste 450€. Déposez 50€ sur le livret A, ce qui vous laisse avec 400€.

- Compte pour prélèvements automatiques (Compte courant 2) : Déposez 100€ pour couvrir les prélèvements automatiques. Il vous reste donc 300€ sur votre compte principal pour les dépenses quotidiennes.

Coût de maintien des comptes

- Compte courant principal (Compte courant 1) : À la Banque Postale, un compte avec un plafond de 4000€ par mois et 1500€ par semaine coûte environ 9€ tous les trois mois pour les étudiants. C'est l'équivalent d'un tacos ou d'un kebab.

- Compte pour prélèvements automatiques (Compte courant 2) : Cela coûte environ 1€ par mois ou 1€ tous les trois mois.

- Livret A : Gratuit à l'ouverture et sans frais de gestion.

4. Stratégie de gestion personnelle : une méthode éprouvée

Mon expérience

Pendant plusieurs mois, j’ai eu des difficultés à gérer mon argent. J’avais un seul compte bancaire pour toutes mes transactions, ce qui me conduisait souvent à des découverts. En reconfigurant mes comptes, j’ai pu structurer mes dépenses de manière plus efficace.

Importance du Livret A

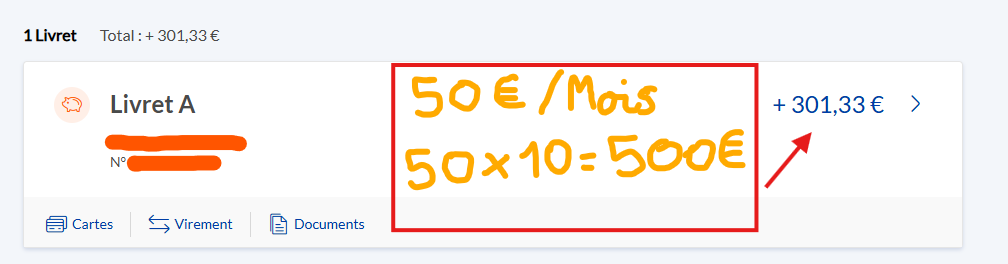

Le Livret A est crucial pour épargner régulièrement. En mettant de côté 50€ chaque mois, vous accumulez 500€ en 10 mois. Cela est particulièrement utile en juillet et août lorsque vous n'avez pas de bourse. Voici comment cela peut fonctionner :

- Supposons que vous ayez un surplus de 30€ chaque mois après toutes vos dépenses. En 10 mois, cela fait 300€ supplémentaires sur votre Livret A.

- Ainsi, vous avez 800€ sur votre Livret A (500€ d'épargne régulière + 300€ de surplus mensuels).

- En juillet et août, vous pouvez transférer cet argent vers votre Compte courant 1 pour couvrir vos dépenses mensuelles comme le loyer, les abonnements, etc.

Étapes à suivre pour une gestion budgétaire efficace

- Analyser vos dépenses : Notez sur une feuille vos dépenses mensuelles prévues pour avoir une idée globale.

- Ouvrir les comptes nécessaires : Prenez rendez-vous avec une banque dès la première semaine pour ouvrir les comptes nécessaires. La Banque Postale est recommandée car elle ne demande pas de contrat de travail pour l'ouverture d'un compte seulement attestation d'ébergement et votre notification de bourses et 30 EUROS a déposer sur votre compte lors de l'ouverture .

- Structurer vos comptes : Utilisez le Compte courant 1 pour les dépenses quotidiennes, le Compte courant 2 pour les prélèvements automatiques, et le Livret A pour l'épargne.

- Gérer vos prélèvements : Déposez le montant nécessaire pour couvrir vos prélèvements automatiques sur le Compte courant 2 chaque mois.

- Épargner régulièrement : Mettez de côté un montant fixe chaque mois sur votre Livret A, par exemple 50€, ainsi que tout surplus restant sur votre Compte courant 1 en fin de mois.

En résumé, structurer vos finances dès le début de l’année universitaire peut vous épargner beaucoup de stress et vous permettre de vivre sereinement. Adoptez dès maintenant ces bonnes pratiques pour une gestion financière efficace.

Partagez vos propres astuces et expériences en commentaires. Si vous avez des questions concernant la rentrée ou l'université, (CAF, APL, Résidences), n'hésitez pas à les poser dans l'espace commentaire ou à nous contacter directement via la rubrique "Contactez-nous". Nous vous répondrons dans un délai de 24 heures, ou au plus tard dans les 2 jours en cas de retard.

Bonne rentrée et bonne gestion financière !

Comment bien gérer son budget étudiant à la rentrée septembre 2024